|

Уровень точек безубыточности для всех трех видов услуг лежит ниже сложившихся объемов, что является безусловно положительным для организации фактором. Таким образом, фирма имеет достаточно широкие возможности варьировать общий объем оказания услуг.

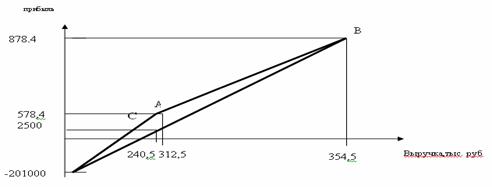

Комбинированные танцевальные услуги дают максимальную выручку. Услуга С вносит свой вклад Cоnt в прибыль, поэтому ордината точки А определяется как: Contс - FC = 203500- 201000 = 2500 руб.

Отрезок, соответствующий услуге A, откладывается следующим по тому же принципу: выручка от его реализации добавляется к величине выручки продукта С на оси абсцисс, а величина вклада - на оси ординат. Координаты точки А - (312500(240500+72000) тыс. руб.; 57840

(2500+ 55340) тыс. руб.), B (354500

(312500+42000)тыс. руб.; (87840

(57840+30000) тыс. руб.)

Рис. 6 Точка безубыточности многопродуктовой услуги

Рассчитаем точку безубыточности, исходя из количества предоставленных абонементов. Одно занятие по одноразовому документу стоит 300 рублей. Из них 100 рублей - в прибыль организации и 200 рублей в счет оплаты труда хореографов. Допустим, что абонемент купили 27 человек. Следовательно, в месяц организации получила 8100 рублей от проданных абонементов. Из них5400 рублей пойдет в счет заработной платы хореографам.

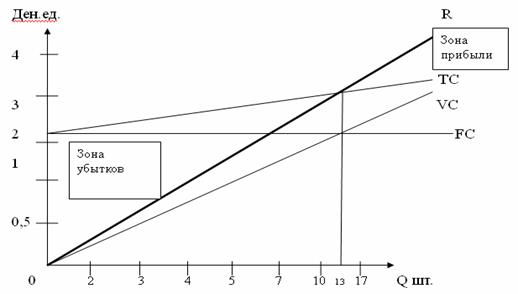

Рассчитаем точку безубыточности для рассматриваемой услуги:

Постоянные расходы (FC)= 201000(руб.)

Стоимость данной услуги (р)- (число человек 27* 300 рублей) = 8100(руб.)

Удельные переменные затраты на единицу услуги (z)- (усилия на проведение одного урока исходя из уровня заработной платы)=200 (руб.)

Точка безубыточности Q*(количество абонементов) - это такой объем реализации услуг, которые могут позволить предприятию покрыть все расходы и выйти на нулевой уровень прибыли.

Q*= FC/(p-z) = 201000/(8100-200)= 25 (абонементов /месяц)

Итак, количество абонементов равно 25 штук, что позволит покрыть все затраты ООО«Soul of Dance» и выйти на нулевой уровень прибыли.

Установим уровень целевой прибыли - 300000 руб. Рассчитаем, какое количество проданных абонементов позволит получить такую прибыль:

= П-FC/p-z=(300000-201000)/(8100-200)=13 абонементов = П-FC/p-z=(300000-201000)/(8100-200)=13 абонементов

Если бы организация продавала бы только абонементы для предоставления танцевальных услуг ,то для получения такой прибыли необходимо было бы в месяц проводить всего 13 абонементов.

Объем производства Q* соответствует величине выручки R*, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах:

R* = Q * х р = FC / (р - z) х р = FC x 1 / (1 - z / р) = FC х 1/ v,

где v - доля вклада в выручке.

R* = 201000/ (1-200/8100) = 201000 / 0,9 = 223333 (руб.)

Рассчитаем порог безопасности: запланируем объем проданных абонементов Q=30 (шт.)

Рбез= (Q-Q*)/Qх100% = (30-13)/30х100% = 57 %

Если объем предоставления абонементов для танцевальных услуг снизится более чем на 57 % - фирма будет считаться убыточной.

Рис. 5 «График точки безубыточности»

Анализ безубыточности многопродуктовой услуги.

Хореографическая организация «Soul of Dance» будет оказывать несколько видов услуг: детские танцевальные услуги (А), взрослые танцевальные услуги (В), комбинирование детских и взрослых танцев(C).

Таблица 8 Плановые показатели работы ООО «Soul of Dance» за август 2013 года | |

Обозначение |

Детские танцевальные услуги |

Взрослые танцевальные услуги |

Комбинирование детских и взрослых танцев |

Всего | |

Показатель | | | | | | |

Объем реализации |

Q |

15 |

17 |

23 |

55 | |

Доля в общем объеме реализации |

W |

0,3 |

0,3 |

0,4 |

1 | |

Цена, ед., руб. (количество человек * цена за 1 абонемент ) |

P |

8100 |

3000 |

12000 | | |

Удельные переменные затраты, руб./ед. |

Z |

200 |

200 |

200 | | |

Вклад на 1 ед, руб. |

Cont = p-z |

7900 |

2800 |

11800 | | |

Выручка, руб. |

R |

121500 |

51000 |

276000 |

448500 | |

Переменные затраты, руб. |

VC = z*Q |

3000 |

3400 |

4600 |

11000 | |

Вклад, руб. |

Cont =R-VC |

118500 |

47600 |

271400 |

437500 | |

Вклад, % к выручке | |

98% |

93% |

98% |

98% | |

Постоянные затраты, руб. |

FC | | | |

201000 | |

Прибыль, руб. | | | | |

236500 |

Перейти на страницу: 1 2 3 4 |